Životné poistenie: Čo na to Finportal?

Klient? Bežný klient nemá často priestor ani na mapovanie vlastného produktu a predstavu, že by si ho naštudoval spolu s inými a iniciatívne podnecoval poisťovňu k zlepšeniam, považujem za nereálnu. Navyše by poisťovňa ako podnikateľský subjekt neprikladala jeho aktivitám význam – predstavuje pre nich predsa iba jednu zmluvu.

Interná sieť poisťovne? Tu by už vyjednávacia pozícia mohla byť silnejšia, lenže chýba motív. Sprostredkovateľ, ktorý má zmluvu iba s jednou inštitúciou a teda sprostredkúva iba produkty jednej poisťovne, štandardne ovláda „svoje“ produkty, ich parametre a výhody. Nemá dôvod študovať konkurenčné prostredie a teda ani aktivizovať produktové oddelenie poisťovne. Samozrejme, mohla by tu byť snaha na podnet klientov, ale ako píšeme vyššie, štúdium produktu zo strany klienta je viac raritou ako pravidlom. Väčšina klientov svoje poistenie s dôverou vkladá do rúk svojho finančného poradcu/sprostredkovateľa.

Ste to práve vy.

Úloha porovnávať, analyzovať a podnecovať leží práve na ramenách sprostredkovateľov spoločností, ktoré majú v portfóliu viac produktov (konkrétne v spoločnosti Finportal to je 14 poisťovní) a my sme pripravení ich týmto procesom sprevádzať tvorbou analýz, servisu na diaľku, pravidelných školení, ako aj prostredníctvom najpresnejšieho online porovnávača životného poistenia na trhu.

Vo viacerých článkoch sa vám pokúsim zhrnúť, kde vidím priestor, aby sme sa pokúšali zájsť ďalej než siaha sila marketingu.

Čo je znakom kvality produktu a čo zas kvality marketingu?

Závažné ochorenia

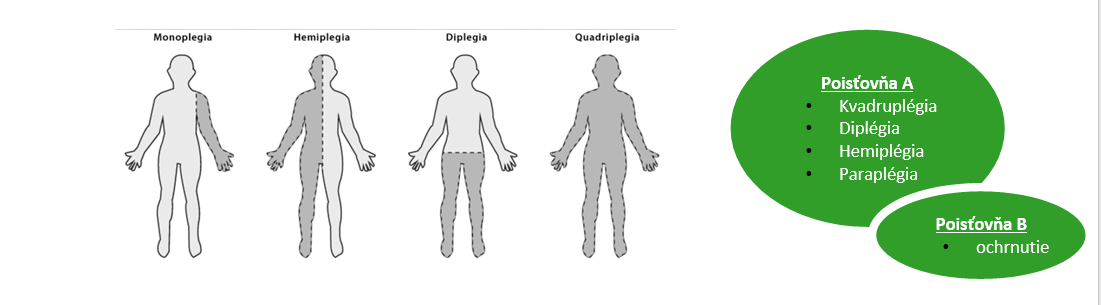

„Kryjeme najviac ochorení.“ – Je tomu však skutočne tak? Táto časť sa týka jedného z oprávnene najdojednávanejších pripoistení v zmluvách životného poistenia – závažných/kritických ochorení. Je veľmi jednoduché rozčleniť jedno ochorenie na viaceré podľa podkategórií, pričom krytie a riziko pre poisťovňu zostáva nezmenené (viď obrázok nižšie). Pokiaľ najbližšie uvidíte leták, kde sa produkt pýši krytím XY ochorení, skúste sa pozrieť ako sú kryté tie najrozšírenejšie (rakovina in situ, non-Q-infarkt myokardu, mŕtvica, cukrovka, skleróza multiplex, Alzheimer, Parkinson…) a koľko z uvádzaných ochorení nepostihlo Slováka posledných 30 rokov.

Pre jasnejšiu predstavu uvádzam percentuálne krytie rakoviny in situ v balíkoch závažných ochorení. Zostáva mi len konštatovať, že kvantita často nekorešponduje s kvalitou a porovnávať produkty podľa počtu vymenovaných (nie krytých) chorôb nie je na mieste.

Krytie rakoviny in situ v najpredávanejšom produkte poisťovne:

| Poisťovňa | Plnenie v prípade rakoviny in – situ v najkomplexnejšom balíku | Počet položiek v balíku |

| Aegon | 0 % (25 % pripoistenie 4 najčastejších chorôb) | 32 |

| Allianz | 10 % | 27 |

| AXA | 20 % | 56 |

| Basler | 0 % | 30 |

| ČSOB | 0 % | 22 |

| Generali | 20 % | 37 |

| Kooperativa | 0 % | 18 |

| Metlife | 0 % (možnosť poistiť samostatne s individuálnym poistným) | 35 |

| Novis | 0 % | 24 |

| NN | 10 % | 67 |

| Uniqa | 0 % (30% rakovina in situ krčka maternice) | 34 |

| Wüstenrot | 20 % | 27 |

Koniec koncov, posúďte sami.

V najbližšom článku sa pozrieme bližšie na definície úrazu a znázornime fakt, že aj 700 % progresia pripoistenia trvalých následkov úrazu nemusí byť vždy lepšia ako 400 %.

Zdieľajte článok

Pozri si všetky výhody zblízka

alebo porovnáme výšku tvojich provízií.