31 mája, 2018

- úspory

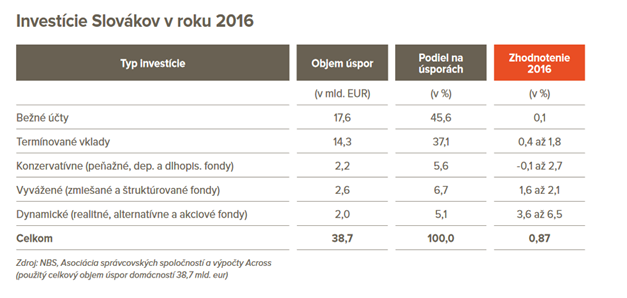

Ako vidíte z údajov vyššie, je zaujímavé všimnúť si fakt, že väčšina vkladov, resp. úspor, sa nachádza na bežných účtoch v bankách. Jedinou výhodou, ktorú tu vidím, je to, že máte peniaze okamžite k dispozícii. Ale čo ich zhodnotenie? Riešením by mohlo byť vzdanie sa tejto výhody a na istý čas peniaze nechať viazané na termínovanom vklade a získať tak vyšší výnos, aby sme peniaze zhodnotili.

Na prvý pohľad možno dobré riešenie. A isto, v niektorých prípadoch to platí, napríklad ak viem, že mám presne stanovený cieľ a svoje prostriedky budem potrebovať, povedzme o rok. Asi by nebolo múdre riskovať stratu časti či celej sumy svojich úspor. Je tu však otázka na tých, ktorí plánujú úspory nechať pracovať dlhší čas, dajme tomu niekoľko rokov, ako na tých, ktorí si plánujú sporiť si, povedzme, na štúdiá či dôchodok. Je bežný účet alebo sporiaci účet s ozaj veľmi nízkou úrokovou sadzbou tým správnym riešením?

OK, povedia si mnohí, nie je to síce veľa, čo mi na účet pripíšu, ale „mám to isté“. Nuž, ako sa to vezme. Okrem úrokovej sadzby je totiž potrebné vziať do úvahy ešte aj minimálne ďalšie tri faktory. Uhádnete ktoré? Isto mnohí z vás tipovali správne – poplatky, daň a inflácia. Ak sa totiž máme baviť o reálnom údaji. Rovnako tak zrážková daň a poplatky.

Ukážme si to na jednoduchom príklade:

Klient Ján Rozvážny si preštudoval internetové stránky a zistil, že banka X ponúka nadpriemernú úrokovú sadzbu 0,8 % p. a., čo je omnoho viac ako iné banky. Rozhodol sa preto, že si svojich 10 000 € vloží práve tam, aby o rok, keď ich bude potrebovať, mal nejaké to euro navyše. Okrem iného, vklad je úplne bez poplatkov. To znie dobre.

Rok ubehol ako voda a pán Ján sa stretáva so svojím finančným poradcom. Ten mu ukazuje výpis, kde pán Ján číta:

| Vklad | 10 000 € |

| Úroková sadzba | 0,80 % p. a. |

| Úrokový výnos | 80 € |

| Po zohľadnení zrážkovej dane 19 % | 64,80 € |

| Celková hodnota vkladu po roku | 10 064,80 € |

Tak, poplatky boli nulové, daň už akosi patrí k životu, s tým nič nenarobíme, povie si pán Ján. Potom mu finančný poradca (nie ten v banke) položí otázku: „Pán Ján, prečo ste investovali svoje peniaze na termínovaný vklad?“ Odpoveď znie: „Aby som ich bezpečne a výhodne zhodnotil a aby som si mohol o rok kúpiť viac ako dnes.“ Vy už iste viete, akým smerom sa diskusia

medzi týmito pánmi uberala. Na rad prišla otázka inflácie (rastu cenovej hladiny) a jej vplyvu na hodnotu úspor.

Ako by vyzerala hodnota úspor pána Jána po zohľadnení inflácie? Povedzme, pri výške inflácie 1 % by jeho úspory po roku mali reálnu hodnotu 9 965,15 €. Pán Ján tak reálne stratil 34,85 €.

Z nášho ilustračného príkladu jasne vyplýva, že pri investovaní je veľmi dôležité hľadať cesty, ako infláciu počas nášho investičného horizontu poraziť. Inak si síce peniaze nasporíme (tzv. nominálne zhodnotenie, teda číslo na výpise bude vyššie), no reálne si za nasporené peniaze kúpime menej, ako na začiatku našej investície.

Kam teda uložiť naše úspory? Ako a kde sporiť? Vráťme sa k našej tabuľke na začiatku článku. Ak ostaneme pri inflácii 1 %,ktorú sme použili aj v našom ilustračnom príklade, vidíme, že zaujímavou voľbou sú pre klientov práve podielové fondy.

Samozrejme, vždy je potrebné brať do úvahy viacero faktorov ako sú doba investovania, suma, typ klienta (investora) či cieľ investície, dovolím si však tvrdiť, že podielové fondy predstavujú optimálny nástroj na zhodnocovanie majetku klientov. Či už pri jednorazovom investovaní, alebo pravidelnom investovaní (sporení). Samozrejme, existujú aj viaceré iné alternatívy, najmä pre skúsenejších investorov, ale o tých nabudúce, v niektorom našom ďalšom blogu.

A ako vybrať správny fond? O tom si povieme nabudúce…